1. Apples vilda resa

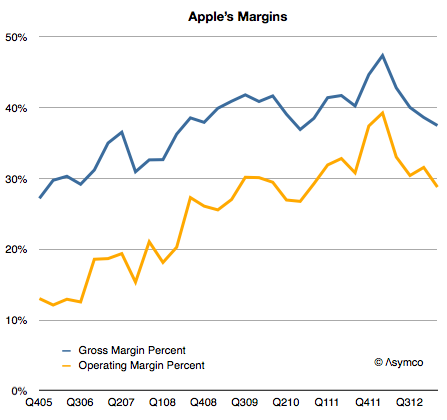

Utan tvekan är detta min stora lärdom från i år. Jag tycker ju om att raljera över Mr. Markets manodepressiva mentalitet, men hans syn på Apple har ingjutit en ny respekt för hans dårskap. Fruktan kanske är ett bättre ord än respekt. Under 8 månader nedvärderar Mr. Market Apple med 50% under en i övrigt haussig marknad. Detta baserat endast på något sämre marginaler och en herrans massa rykten och spekulation. I grund och botten är det samma Apple dessa månader med en ohemul förmåga att tjäna pengar och bygga på den redan ohemult stora kassan samtidigt som man fortsätter göra utdelningar och återköp. Sedan växlar Mr. Market återigen till ett positivt lynne och uppvärderar Apple 45% på 4 månader baserat på lite positiv data att folk faktiskt fortsätter köpa iPads och iPhones trots att de är så tråkiga och trots att Samsung fortsätter "krossa" Apple..Vad är egentligen lärdomen? Man skulle kunna vara kaxig och bara konstatera att man som värdeinvesterare alltid får rätt i slutändan och att Mr. Market alltid kommer ge fina köptillfällen p.g.a. hans stollighet. Men Apples vilda resa har ändå fått mig att bli lite rädd att Mr. Market faktiskt kan utradera stora värden utan någon som helst underliggande fundamental faktor, och trots att ett bolag är "skyddat" av en enorm nettokassa, en enorm intjäningsförmåga och en låg värdering - och dessutom ett av världens bästa och största företag. Även om en sådan nedvärdering är tillfällig så visar den på att det inte finns något riktigt skydd mot att en kurs faller handlöst bara p.g.a. marknaden. Även om Apple kan anses unikt har detta ändå gett mig en beredskap att vilket företag som helst kan nedvärderas ordentligt och plötsligt av Mr. Market. Det gäller att vara beredd och inte ha en "full" exponering på sina innehav så att man dels inte tappar moralen totalt när nedvärderingen kommer, dels har en möjlighet att köpa mer. I Apple hade jag redan ett för stort innehav när raset kom och vågade därför inte fylla på med mer när kursen stod under 400, vilket var väldigt synd.

2. Portföljvärde och nysparande

I takt med Apples och H&Ms uppvärderingar har min portfölj på bara någon månad ökat i värde som motsvarar flera års nysparande. Det kan vara en aning demoraliserande och förmå en att spara lite mindre eftersom effekten av en extra sparad tusenlapp i månaden sparat blir ganska liten på kort sikt, medan man kan äta ett par goda middagar eller göra annat kul för tusenlappen varje månad. Det gäller att sätta upp en sparbudget och hålla den och se på sparandet långsiktigt: den där tusenlappen per månad är snart 100 000 som sedan ynglar av sig i all evighet.3. The wealth effect

Detta hänger ihop med punkten ovan, men i takt med att portföljen växer känner man sig rikare och tryggare och får för sig att man kanske kan spara lite mindre och konsumera mer. Det skadar inte heller att ens bostad ökar i värde och lånen känns små tack vare låga räntor. Detta kallas för "The wealth effect" och jag måste erkänna att jag känner av den och kämpar emot för att inte hamna i en livsstils-inflation. Tyvärr har jag trillat dit några gånger i år och köpt nya teknikprylar som jag kanske kunde levt utan och istället sparat på flitigt. Jag har nu följt upp alla mina diskretionära inköp som isolerat inte känns så stora, men på totalen handlar det ändå om lite för mycket pengar som jag borde sparat istället. Uppföljningen gör att jag för nästa år kan sätta sparmål som tillåter lite rolig diskretionär konsumtion, men där det diskretionära i det hela hålls inom rimliga ramar.4. Dollar-exponering

Valutor svänger, och med en portfölj som till nästan 50% är denominerad i USD blir det även stora svängningar där. Jag har hittills ignorerat valutor eftersom jag inte tror mig kunna spå dem på varken kort eller lång sikt, men nu när man har siffrorna svart på vitt framför sig börjar jag ändå få respekt för att dollarn faktiskt KAN försvagas på sikt och ge negativa effekter. Effekterna är dock inte solklara, bolagen man har som innehav kan ju tjäna på en försvagad dollar, men även sådana argument blir lätt teoretiska. Jag har ingen strategi klar för mig än, förutom att jag åtminstone inte ska ÖKA min dollarexponering. Dvs om jag får för mig att köpa fler amerikanska bolag får medlen komma från t.ex. försäljning av Apple-innehavet.5. Spara kassa?

Jag resonerade kring detta för snart ett år sedan och kom då efter lite Excel-övningar fram till att jag skulle fortsätta vara "all-in" på börsen så länge jag kunde hitta bolag som matchade mina investeringskriterier. Idag finns knappt några sådana bolag, vilket får mig att återigen fundera på att spara kassa. Det är farligt att börja tumma på sina investeringskriterier och riskera att låsa in en undermålig avkastning. Samtidigt har jag sympati för Peter Lynch tankesätt att det är dyrt att stå utanför marknaden och att det alltid finns något att köpa, bara man letar tillräckligt hårt och väl. Med facit i hand är jag minst sagt glad att jag inte sparade kassa under 2013, men bara för att börsen fick för sig att rusa betyder det inte att jag gjorde rätt - det kunde lika gärna gått åt andra hållet. Detta är en klurig fråga som jag fortfarande inte hittat ett svar på. Tills jag har det så letar jag efter köptillfällen och hoppas på att de inte torkar ut helt och hållet.Det var allt för i år, nu tar Finanstankar ledigt över jul! Jag har kommit igång lite bättre med bloggandet igen i år efter ett dåligt 2012 och hoppas skriva mer under 2014. Tack alla kära läsare för att ni orkar läsa och kommentera! God Jul och Gott Nytt År!